office@eisenberger.eu

office@eisenberger.eu +43 50 369

+43 50 369

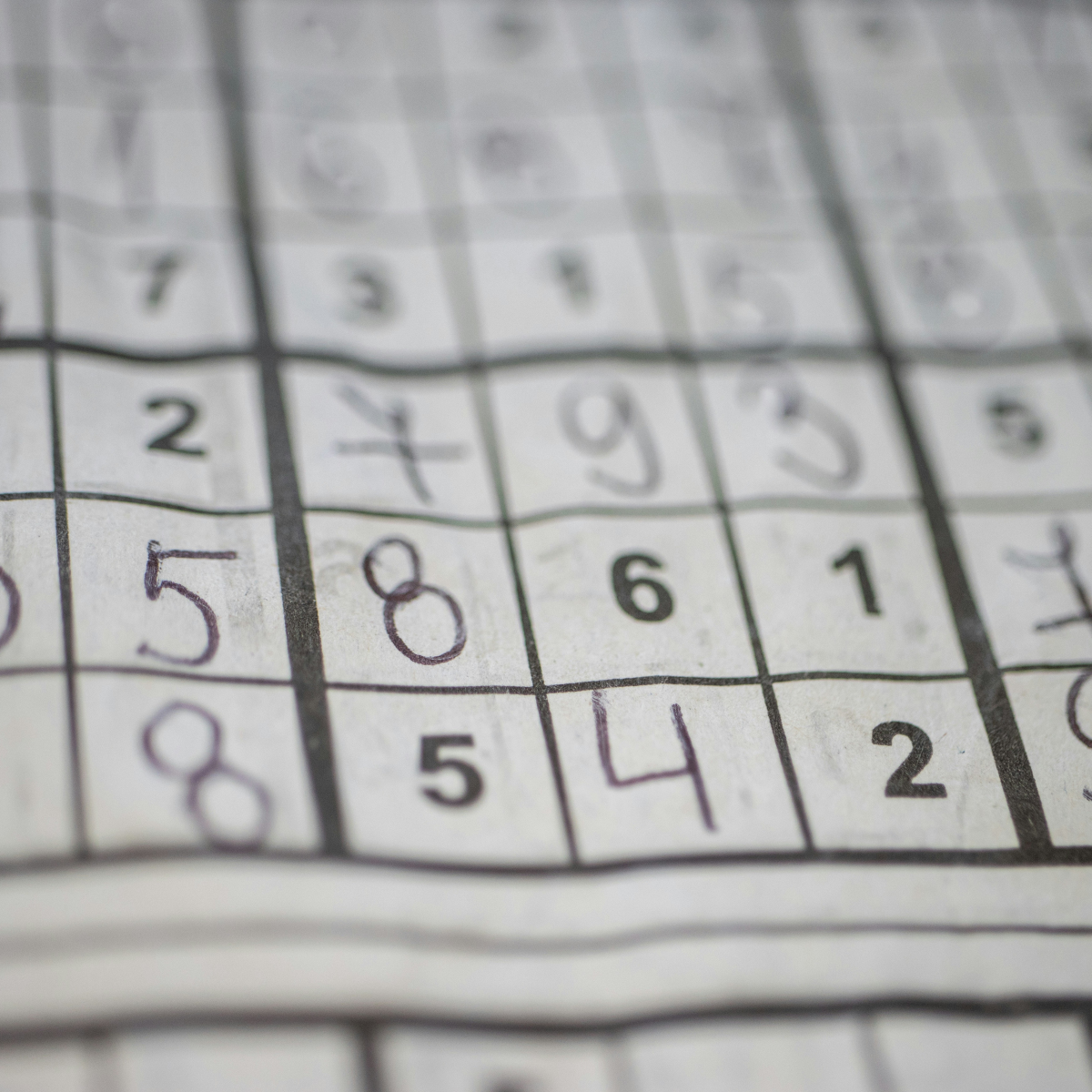

Sudoku statt Shakespeare

Jeder entspannt anders: Die einen lesen einen Krimi, die anderen lösen ein Suduko – und ich stöbere gern in aktuellen EuGH-Urteilen.

Das EU-Recht ist nämlich ein schier unerschöpflicher Quell der Heiterkeit für juristische Feinschmecker. Und wer glaubt, Steuerrecht wäre eine trockene Angelegenheit, der hat noch nie versucht, ein Sudoku zolltariflich einzuordnen.

Genau das gehört – neben diversen anderen wichtigen Dingen (zB Schokoladenpulver) – zu den Aufgaben des Europäischen Gerichtshofs.

Der Sachverhalt, den der EuGH in der Rechtssache C-375/24 zu entscheiden hatte, ist ebenso einfach wie kurios:

Die Keesing Media Group verlegt Rätselhefte und ist in diesem Sektor Weltmarktführer. Besonders beliebt wurden in den letzten zwanzig Jahren Sudoku-Logikrätsel – und da vor allem Zahlen-Sudokus.

Keesing ging in seinen Umsatzsteuererklärungen jahrelang davon aus, dass auf Umsätze aus dem Verkauf von Zahlen-Sudokus der für Bücher, Zeitungen und Zeitschriften geltende ermäßigte Steuersatz anzuwenden ist.

Rechtlicher Hintergrund: Bücher, Zeitungen und Zeitschriften fallen unter die Tarifposition 4902 der in der EU geltenden sogenannten Kombinierten Nomenklatur (KN). Die KN ist vor etwa fünfzehn Jahren durch den „Bündnerfleisch-Rap“ eines Schweizer Finanzministers (https://www.youtube.com/watch?v=os383DCKBw4) zu einiger Berühmtheit gelangt.

Im Steuerjahr 2019 stellte sich ein deutsches Finanzamt dann plötzlich auf den Standpunkt, es wäre stattdessen der höhere Normalsteuersatz anwendbar – mit bestechend einfacher Begründung:

Der Gesetzgeber habe Bücher, Zeitungen und Zeitschriften deshalb mit einem niedrigeren Steuersatz begünstigt, weil sie der Bildung und Information dienen – also „gelesen“ werden. Auch ein Kreuzworträtsel bestehe aus Buchstaben und könne insofern „gelesen“ werden. Ein Sudoku hingegen bestehe nur aus Zahlen in Kästchen – keine Geschichten, keine Nachrichten, eigentlich überhaupt kein Text.

Ergo: Kein Lesestoff, keine Steuerermäßigung.

Das Finanzgericht Berlin-Brandenburg war sich nicht sicher, wollte es genau wissen und fragte daher beim EuGH in Luxemburg nach:

- Sind nicht auch Zahlenschriften als „Schrift“ anzusehen, weil es sich – wie bei Buchstabenfolgen – um ein System grafischer Zeichen handelt, das der menschlichen Kommunikation dient?

- Habe nicht der EuGH in seiner Rechtsprechung anerkannt, dass „Sinn und Zweck der steuerlichen Förderung von Büchern, Zeitungen und Zeitschriften darin [liegt], in einem umfassenden Sinn die Bildung der Unionsbürger durch Lesen, sei es von Belletristik oder Sachbüchern, sei es von politischen, fachlichen oder unterhaltenden Zeitungen und Zeitschriften zu fördern“? Nach Überzeugung des vorlegenden Gerichts dienen auch Sudoku-Hefte, die überwiegend Zahlen enthalten, diesem Bildungszweck, „weil sie die Konzentrationsfähigkeit stärken sowie Geduld und Beharrlichkeit Die immer neuen Zahlenkombinationen fördern die geistige Flexibilität, trainieren logisches Denken, die Kombinationsgabe, visuelle Wahrnehmung und die Kreativität. Ihre Verwendung wird auch im Mathematikunterricht empfohlen. Sudoku wird ferner eingesetzt, um das Risiko einer Alzheimer-Krankheit zu verringern. Ein Training ist besonders empfehlenswert für Menschen mit Legasthenie und/oder Dyskalkulie. Sudokus mit Symbolgruppen können im Übrigen auch als Wortschatzübung im Fremdsprachenunterricht oder mit Musiksymbolen im Musikunterricht verwendet werden“.

- Zusammengefasst: Ist somit auch ein broschiertes Druckerzeugnis aus Papier, das keine oder nur wenige Buchstaben enthält, als „Druckschrift“ einzuordnen?

- Und selbst wenn ein Heft mit Zahlen-Sodukus keine „Druckschrift“ wäre: Müssen Zahlen-Sodukus nicht gleich behandelt werden wie Symbol-Sudokus und Noten-Sudokus? (Diese sind eindeutig in die KN-Position 4904 einzuordnen und unterliegen damit unstrittig dem ermäßigten Steuersatz.)

Der EuGH löste die Frage mit einem Blick in die anderen Sprachfassungen des entsprechenden EU-Rechtsaktes. Während die deutsche Fassung von „periodischen Druckschriften“ spricht, heißen diese im Englischen schlicht „periodicals“ und im Französischen „publications périodiques“. Auch die spanische, tschechische, griechische, niederländische, finnische und schwedische Fassung spreche nicht von „Druckschriften“. Entscheidendes Merkmal sei somit nicht das Vorhandensein von Text, sondern das regelmäßige („periodische“) Erscheinen.

Zudem umfasse die Tarifposition 4902 zwar „Zeitungen und andere periodische Druckschriften“, diese dürften aber ausdrücklich „auch mit Bildern oder Werbung“ versehen sein. Generell differenziere die KN nicht nach der Art der verwendeten Drucktypen – erfasst seien somit nicht nur Bilder und Skizzen, sondern auch „Alphabete und Zahlensysteme aller Art, Kurzschriftzeichen, Morse- oder ähnliche Code-Zeichen, Blindenschrift, Musiknoten und -zeichen“.

Somit kam der EuGH zu einem großzügigeren Ergebnis als das Finanzamt:

„Nach alledem ist auf die erste Frage zu antworten, dass die Tarifposition 4902 der KN in dem Sinne auszulegen ist, dass als broschierte Papierhefte beschriebene Waren, die hauptsächlich gedruckte Sudoku-Rätsel enthalten, bei denen bereits einige Zahlen aus der Reihe von 1 bis 9 in ein Gittermuster eingetragen und die übrigen Zahlen in bestimmter Reihenfolge einzutragen sind, und die alle acht Wochen erscheinen, unter diese Position fallen.“

Das Ausfüllen von Kästchen mit den Zahlen 1 bis 9 ist somit nun höchstgerichtlich als steuerbegünstigte kulturelle Betätigung anerkannt – auch ganz ohne Buchstaben.

Und das ist gut so, denn Rätselhefte tragen wahrscheinlich sogar mehr zur geistigen Ertüchtigung und zur „Bildung der Unionsbürger“ bei als so manche Zeitung und Zeitschrift!

Weitere Artikel

Wenn der Lift stecken bleibt

Es gibt Dinge, die bewegen sich in Österreich extrem langsam: Gletscher. Verwaltungsreformen. Leider oft auch der Rechtsstaat. Im folgenden Fall blieb der Lift überhaupt gleich....

Sudoku statt Shakespeare

Jeder entspannt anders: Die einen lesen einen Krimi, die anderen lösen ein Suduko – und ich stöbere gern in aktuellen EuGH-Urteilen. Das EU-Recht ist nämlich....

Mit dem Elefanten in die Arbeit?

In Zeiten des Klimawandels ist auch die Wahl des richtigen Verkehrsmittels, um von A nach B zu kommen, komplexer geworden: Es kommt nun eben nicht....